Rif.DL n. 34/2020 - Decreto Rilancio

Contributo a fondo perduto: a chi spetta e a quali condizioni

Il Decreto Rilancio prevede il riconoscimento di un contributo a fondo perduto per i soggetti titolari di reddito d’impresa / lavoro autonomo e reddito agrario titolari di partita IVA.

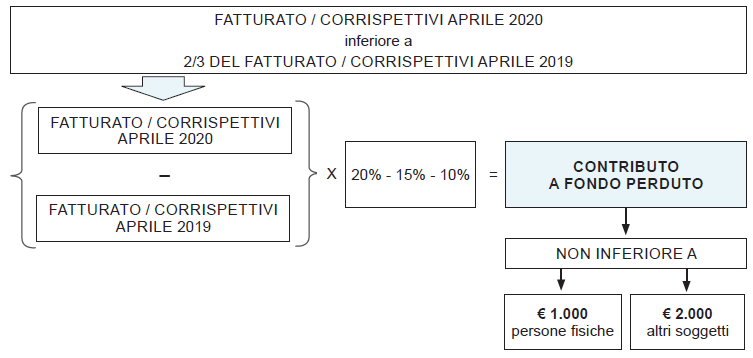

Il contributo spetta ai titolari di reddito agrario nonché ai soggetti con ricavi o compensi non superiori a € 5 milioni nel 2019, a condizione che l’ammontare del fatturato / corrispettivi del mese di aprile 2020 sia inferiore ai 2/3 dell’ammontare del fatturato / corrispettivi del mese di aprile 2019.

A tal fine va fatto riferimento alla data di effettuazione dell’operazione di cessione di beni / prestazione dei servizi.

Il contributo spetta anche in assenza del requisito in esame, ai soggetti che hanno iniziato l’attività dall’1.1.2019 e ai soggetti che “a far data dall’insorgenza dell’evento calamitoso, hanno il domicilio fiscale o la sede operativa nel territorio dei comuni colpiti dai predetti eventi i cui stati di emergenza erano ancora in atto alla data di dichiarazione dello stato di emergenza …”.

Soggetti esclusi dal contributo a fondo perduto

Il contributo a fondo perduto in esame non spetta:

- ai soggetti che hanno cessato l’attività al 31.3.2020;

- agli Enti Pubblici (art. 74 del TUIR);

- agli intermediari finanziari e società di parteciazione (art. 162-bis, TUIR)

- ai contribuenti che hanno diritto alle indennità previste dal DL n. 18/2020 (cosiddetta indennità di 600 euro);

- ai lavoratori dipendenti;

- ai professionisti iscritti agli Enti di diritto privato di previdenza obbligatoria

Ammontare del contributo a fondo perduto

Il contributo è determinato applicando una specifica percentuale alla differenza tra l’ammontare del fatturato / corrispettivi del mese di aprile 2020 e l’ammontare del fatturato / corrispettivi del mese di aprile 2019 nelle seguenti misure, differenziate a seconda dei ricavi / compensi 2019.

| Ricavi / compensi 2019 | Percentuale applicabile |

| non superiori a € 400.000 | 20% |

| superiori a € 400.000 e fino a € 1.000.000 | 15% |

| superiori a € 1.000.000 e fino a € 5.000.000 | 10% |

Il contributo a fondo perduto è comunque riconosciuto per un importo non inferiore a € 1.000 per le persone fisiche e € 2.000 per i soggetti diversi dalle persone fisiche.

Il contributo a fondo perduto previsto dal Decreto Rilancio:

- non è imponibile ai fini IRPEF / IRES / IRAP

- non rileva ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi

Come richiedere il contributo a fondo perduto

Per ottenere il contributo a fondo perduto il soggetto interessato deve presentare un’istanza all’Agenzia delle Entrate con l’indicazione della sussistenza dei requisiti, esclusivamente in via telematica, entro 60 giorni dalla data di avvio della procedura telematica.

Le modalità di invio della domanda sono definite dall’Agenzia delle Entrate con specifico Provvedimento.

Il contributo è corrisposto dall’Agenzia delle Entrate mediante accredito diretto in c/c bancario / postale intestato al soggetto beneficiario.