Rif. Legge di Bilancio 2021 - Circolare Agenzia delle Entrate nr. 30/2020 - D.L. n. 34/2020: art. 121

La legge di Bilancio 2021 ha introdotto alcuni aggiornamenti normativi in tema di cessione del credito e dello sconto in fattura. In questa circolare andiamo a esaminare le diverse novità, i chiarimenti dell’Agenzia delle Entrate in tema detrazione 110%, per chiudere, infine, con un focus sulle “tempistiche” previste per la monetizzazione dello sconto/cessione del credito.

Le novità introdotte dalla Finanziaria 2021

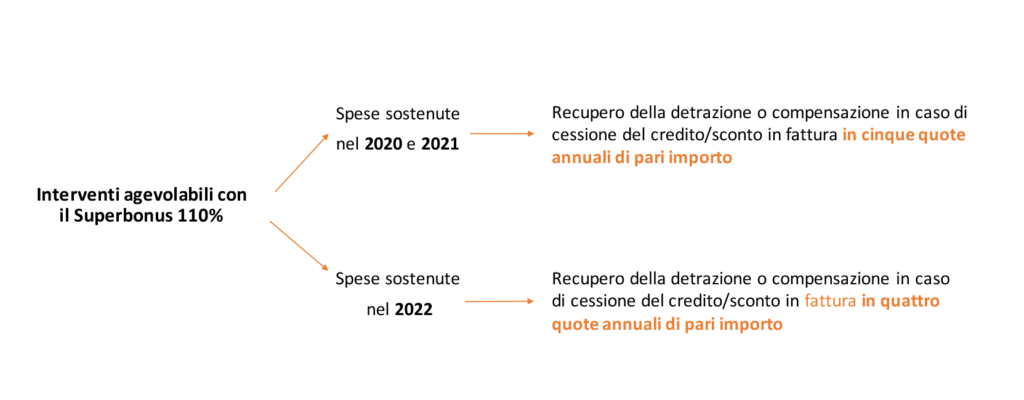

Come noto, l’art. 121, D.L. n. 34/2020 ha introdotto con riguardo alle spese sostenute nel 2020 e 2021 per determinati interventi (compresi quelli agevolabili ai fini del superbonus 110%) la possibilità di optare, in luogo della detrazione, alternativamente per:

- un contributo, in forma di sconto sul corrispettivo dovuto (nel limite del corrispettivo stesso) anticipato dai fornitori che hanno effettuato gli interventi e da questi ultimi recuperato come credito d’imposta, di importo pari alla detrazione spettante;

- la cessione di un credito d’imposta di pari ammontare,

in entrambi i casi con facoltà di successiva cessione ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari.

Proroga maxi detrazione del 110% e riflessi sulla cessione del credito

La Legge di Bilancio 2021 (Legge n. 178/2020) prevede una generale proroga dei termini per beneficiare delle detrazioni per interventi edilizi.

In particolare, con riferimento al superbonus 110%, per la generalità dei soggetti è prevista la proroga dal 31 dicembre 2021 al 30 giugno 2022, con ripartizione della detrazione spettante per le spese sostenute nel 2022 in quattro quote annuali di pari importo (in luogo delle attuali cinque).

Il nuovo comma 7-bis, art. 121, D.L. n. 34/2020, ammette quindi la possibilità di optare per la cessione del credito o per lo sconto in fattura in relazione:

- alle spese sostenute nel 2022;

- per la generalità degli interventi individuati dall’art. 119, D.L. n. 34/2020 per cui è riconosciuta la maxi detrazione del 110%, siano essi di riqualificazione energetica o di riduzione del rischio sismico.

Interventi per cui è ammessa l’opzione per spese sostenute nel 2022

L’opzione disciplinata dall’art. 121, D.L. n. 34/2020, è esercitabile in relazione alle spese 2022 sostenute per interventi agevolabili ai fini della maxi detrazione 110%, siano essi:

- interventi di ecobonus e sismabonus; è infatti ammesso il superbonus con riguardo alle spese sostenute entro il 30 giugno 2022;

- installazione impianti solari fotovoltaici; la norma non dispone di fatto una proroga del termine entro cui sostenere le spese agevolabili ma prevede comunque una rateizzazione diversa per le spese sostenute nel 2022. Si ritiene quindi che vi sarà un intervento correttivo finalizzato ad estendere il termine del 30 giugno 2022 anche a tale tipologia di intervento;

- installazione di infrastrutture di ricarica per veicoli elettrici, con riguardo alle spese sostenute entro il 30 giugno 2022;

- interventi effettuati da condomìni o da soggetti “unici proprietari” (o comproprietari) di edifici composti da due a quattro unità abitative, che al 30 giugno 2022 hanno sostenuto almeno il 60% della spesa complessiva. In questo caso, la finestra per usufruire della maxi detrazione 110% si allunga fino al 31 dicembre 2022.

I Chiarimenti dell'Agenzia delle Entrate

Con Circolare 22 dicembre 2020, n. 30, l’Agenzia delle Entrate ha fornito alcune precisazioni in merito all’esercizio dell’opzione di cui all’art. 121, D.L. n. 34/2020, per la cessione del credito o sconto in fattura in luogo dell’utilizzo diretto della detrazione.

Sconto in fattura e individuazione del periodo d’imposta

È stato richiesto all’Agenzia delle Entrate se fosse possibile fare riferimento, ai fini dello sconto in fattura, alla data di emissione della fattura da parte del fornitore in luogo della data dell’effettivo pagamento.

L’Agenzia non fornisce una risposta chiara e si limita a ribadire che per individuare il periodo d’imposta in cui imputare le spese, anche in caso di sconto in fattura va considerato:

- per le persone fisiche, compresi gli esercenti arti e professioni e gli enti non commerciali, al criterio di cassa (data di effettivo pagamento);

- per le imprese individuali, le società e gli enti commerciali, al criterio di competenza.

Se l’applicazione dello sconto in fattura non comporta alcun pagamento della spesa (interventi agevolabili al 110%), si ritiene che si debba fare riferimento:

- per persone fisiche, professionisti ed ENC, alla data di emissione della fattura;

- per le imprese, società, etc. alla competenza della spesa in oggetto.

Diverso è il caso in cui lo sconto in fattura è riconosciuto per un importo inferiore al totale del corrispettivo dovuto; in tale circostanza infatti il soggetto è tenuto al pagamento, seppur parziale, della spesa.

In questo caso, si ritiene che vada verificato quale criterio applica il soggetto cui si riferisce la detrazione, rilevando pertanto il momento di competenza del costo sostenuto per imprese, società, etc. oppure la data del bonifico di pagamento per persone fisiche, professionisti, ENC.

Basti pensare al caso di un contribuente persona fisica che:

- riceve una fattura a fine 2020 per un intervento agevolabile al 50% e tale beneficio è applicato sulla fattura stessa sotto forma di sconto sul corrispettivo;

- effettua il pagamento dell’importo dovuto (50%) nel 2021.

In questo caso la spesa sarà imputabile a tale ultimo periodo di imposta (2021) e non a quello in cui è stata emessa la fattura.

Interventi in condominio

Nella Circolare n. 30/2020 sono stati posti alcuni quesiti in relazione all’esercizio dell’opzione per cessione del credito/sconto in fattura nel caso di interventi agevolabili ai fini del 110% eseguiti sulle parti comuni del condominio.

- Il condomino che non abbia versato la propria quota condominiale entro il 31 dicembre dell’anno di riferimento, non ha diritto alla detrazione e, di conseguenza, non può cedere il credito corrispondente.

- Nel punto 5.1.5 l’Agenzia delle Entrate precisa che in caso di sconto in fattura per interventi 110% su parti comuni condominiali, l’unica fattura deve essere intestata al condominio e non frazionata fra i vari condòmini in funzione della spesa a ciascuno imputata.

Cessione del credito ad “altri soggetti” senza limitazioni

La Circolare precisa che la disciplina della cessione del credito/sconto in fattura prevista dall’art. 121, D.L. n. 34/2020 ricalca solo in parte quella precedente, applicabile fino al 2019 e contenuta negli articoli 14 e 16, D.L. n. 63/2013.

L’esercizio della cessione del credito è infatti ora ammesso nei confronti di altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari, senza che sia necessario verificare, come era richiesto in precedenza, il collegamento con il rapporto che ha dato origine alla detrazione.

- La Circolare, al punto 5.1.6 ribadisce che è prevista la possibilità di optare per la cessione del credito/sconto in fattura anche per stati di avanzamento lavori (SAL) in relazione a tutti gli interventi individuati dall’art. 121, D.L. n. 34/2020.

- Il quesito 5.1.7 conferma che il “bonus mobili” è riconosciuto anche in relazione ad interventi antisismici per i quali è possibile accedere alla maxi detrazione del 110%, in quanto l’articolo 16-bis, TUIR (norma di riferimento cui si collega il bonus mobili) costituisce la disciplina generale di riferimento anche per tali interventi.

- Viene confermato l’eventuale concorso di responsabilità del cessionario che ha acquisito un credito irregolare. In particolare l’Agenzia delle Entrate ricorda che:

– non perde il diritto ad utilizzare il credito d’imposta, il cessionario che acquisisce in buona fede un credito d’imposta, nel caso in cui durante i controlli venga rilevata una mancanza di presupposti al riconoscimento del beneficio fiscale, e quindi il contribuente non ne aveva diritto;

– nel caso di concorso nella violazione, oltre all’applicazione della sanzione, il fornitore/cessionario risponde solidalmente con il beneficiario della somma detratta e dei relativi interessi.

Tempistiche e procedura per la cessione del credito

Il fornitore e il cessionario possono decidere di utilizzare direttamente il credito acquisito in compensazione oppure, a loro volta, cederlo ad altri soggetti, riacquistando liquidità attraverso tale operazione.

Particolare attenzione assume il momento di cessione da parte del beneficiario della detrazione e successiva acquisizione del credito, derivante in particolare dal “Superbonus 110%”, da parte del cessionario, giacché si possono verificare tempi estremamente lunghi fra i due momenti. Inoltre, appare necessario individuare il momento a partire dal quale il cessionario (o il secondo cessionario in caso di ulteriore trasferimento del credito) potrà iniziare a compensare il credito.

Il Provvedimento 8 agosto 2020 (così come modificato dal Provvedimento 12 ottobre 2020), in attuazione degli articoli 119 e 121, D.L. n. 34/2020, ha stabilito la procedura per il corretto esercizio dell’opzione di cessione del credito e sconto in fattura del beneficio fiscale riconosciuto a fronte dell’esecuzione di determinati interventi edilizi sull’immobile. Nello stesso documento sono indicati i tempi di tale procedura, in relazione:

- all’esercizio dell’opzione di cessione/sconto e all’invio della comunicazione, anche in base dall’eventuale rilascio da parte di ENEA della ricevuta di avvenuta trasmissione dell’asseverazione;

- all’accettazione del credito da parte del cessionario o del fornitore;

- al suo utilizzo in compensazione;

- all’eventuale ulteriore cessione al fine della relativa monetizzazione.

Esercizio dell’opzione ed invio della comunicazione

La comunicazione dell’opzione di cessione del credito/sconto in fattura con riferimento alle spese sostenute a partire dal 1° gennaio 2020:

- è operativamente possibile a partire dal 15 ottobre 2020. Da tale data, infatti, è stata attivata la piattaforma di gestione della comunicazione nell’area riservata del sito dell’Agenzia delle Entrate;

- deve essere inviata, esclusivamente in via telematica, generalmente entro il 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese che danno diritto alla detrazione.

Secondo quanto previsto dal Provvedimento 8 agosto 2020, a seguito dell’invio della comunicazione è rilasciata, entro 5 giorni, una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni. La ricevuta viene messa a disposizione del soggetto che ha trasmesso la comunicazione, nell’area riservata del sito internet dell’Agenzia delle Entrate.

Il citato Provvedimento prevede inoltre che la comunicazione possa essere annullata entro il quinto giorno del mese successivo a quello di invio, pena il rifiuto della richiesta.

Entro lo stesso termine, può essere inviata una comunicazione interamente sostitutiva della precedente; in caso contrario, ogni comunicazione successiva si aggiunge alle precedenti.

Accettazione o rifiuto ed utilizzo del credito da parte del cessionario/fornitore

Come sopra illustrato il contribuente ha la possibilità di annullare o sostituire integralmente la comunicazione trasmessa entro il quinto giorno del mese successivo a quello di invio.

Il cessionario/fornitore non avrà quindi l’immediata disponibilità del credito che gli è stato ceduto, bensì dovrà attendere il momento in cui la relativa comunicazione non potrà più essere annullata o sostituita.

A quel punto i soggetti cessionari/fornitori potranno accedere all’area autenticata del sito internet dell’Agenzia delle Entrate alla “piattaforma cessione crediti”, per visualizzare i crediti ricevuti (il caricamento non sarà immediato ma secondo i tempi tecnici richiesti dalla piattaforma) e potrà quindi accettarli o rifiutarli.

Nel caso di rifiuto, i crediti ritorneranno nella disponibilità del cedente che, eventualmente, potrà inoltrare una nuova comunicazione

Dopo l’accettazione, i crediti saranno visibili nel “cassetto fiscale” del cessionario e del cedente e utilizzabili in compensazione tramite modello F24.

Compensazione dei crediti d’imposta

I crediti acquisiti possono essere utilizzati in compensazione ai sensi dell’art. 17, D.Lgs. 9 luglio 1997, n. 241:

- sulla base delle rate residue di detrazione non fruite;

- con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione (generalmente cinque o dieci quote annuali).

I cessionari e i fornitori che intendano utilizzare i crediti d’imposta in compensazione possono quindi fruirne con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione

- a decorrere dal giorno 10 del mese successivo alla corretta ricezione della comunicazione di cessione, e

- non prima del 1° gennaio dell’anno successivo a quello di sostenimento delle spese.

L’art. 121, D.L. n- 34/2020 prevede inoltre che la quota dei crediti d’imposta che non è utilizzata entro il 31 dicembre dell’anno di riferimento non può essere utilizzata negli anni successivi.

Ulteriori cessioni del credito acquisito

In alternativa all’utilizzo in compensazione del credito acquisito, è data al cessionario/fornitore la possibilità di cedere a sua volta i crediti ad altri soggetti, inclusi gli istituti di credito e gli altri intermediari finanziari, con facoltà di successiva cessione.

Tale opzione permette al cessionario/fornitore di “monetizzare” rapidamente il credito che ha precedentemente acquisito dal contribuente, evitando di dover attendere la cadenza annuale per l’utilizzo del credito in compensazione.

L’ulteriore cessione, come stabilito dal punto 6 del Provvedimento 8 agosto 2020, può essere effettuata, anche in questo caso, a decorrere dal giorno 10 del mese successivo alla corretta ricezione della comunicazione da parte del contribuente.

1facetious

no deposit online casino bonus codes https://download-casino-slots.com/

online casino promotions https://onlinecasinofortunes.com/

real vegas online casino https://newlasvegascasinos.com/

gta online casino heist guide https://trust-online-casino.com/

mgm casino online pa https://onlinecasinosdirectory.org/

mgm grand online casino michigan https://9lineslotscasino.com/

free online casino slot machines https://free-online-casinos.net/

nj online casino sites https://internet-casinos-online.net/

free online casino tournaments https://cybertimeonlinecasino.com/

live online casino usa https://1freeslotscasino.com/

online casino https://vrgamescasino.com/

tropicana online casino https://casino-online-roulette.com/

harrahs online casino https://casino-online-jackpot.com/

nj online casino promo code https://onlineplayerscasino.com/

gta online casino heist payout https://ownonlinecasino.com/

win real money online casino for free https://all-online-casino-games.com/

online casino free https://casino8online.com/

best business vpn router https://freevpnconnection.com/

best vpn canada https://shiva-vpn.com/

best vpn 2022 https://freehostingvpn.com/

cnet best vpn https://ippowervpn.net/

best kodi vpn https://imfreevpn.net/

free vpn for chrome https://superfreevpn.net/

free uk vpn https://free-vpn-proxy.com/

ivacy vpn https://rsvpnorthvalley.com/

paid gay escort dating https://gay-singles-dating.com/

which senoir gay dating app has most members lakeland fl https://gayedating.com/

senior gay hiv dating sites https://datinggayservices.com/

simple-dating life https://freephotodating.com/

skip the games dating site https://onlinedatingbabes.com/

free dating siwomen https://adult-singles-online-dating.com/

chinese dating show https://adult-classifieds-online-dating.com/

asians dating site https://online-internet-dating.net/

dating best sites https://speedatingwebsites.com/

best online dating websites https://datingpersonalsonline.com/

over dating https://wowdatingsites.com/

free singles dating search https://lavaonlinedating.com/

freedating https://freeadultdatingpasses.com/

international singles https://virtual-online-dating-service.com/

dating site for free https://zonlinedating.com/

adult chat free https://onlinedatingservicesecrets.com/

best casino online real money https://onlinecasinos4me.com/

no deposit casino online https://online2casino.com/

goldennugget online casino https://casinosonlinex.com/

free gay live chat https://newgaychat.com/

gay chat louisiana https://gaychatcams.net/

gay male cam chat https://gaychatspots.com/

boys gay chat https://gay-live-chat.net/

first gay chat https://chatcongays.com/

video chat for gay men https://gayphillychat.com/

asain gay chat phone lines free https://gaychatnorules.com/

free gay web cam chat rooms https://gaymusclechatrooms.com/

free gay video chat sites https://free-gay-sex-chat.com/

702 gay chat number https://gayinteracialchat.com/

free gay chat rooms in new york state https://gaymanchatrooms.com/

pay for paper https://term-paper-help.org/

college paper writers https://sociologypapershelp.com/

custom writing paper service https://uktermpaperwriters.com/

who can write my paper for me https://paperwritinghq.com/

buying college papers https://writepapersformoney.com/

college paper writing service https://write-my-paper-for-me.org/

paper writing services for college students https://doyourpapersonline.com/

buying papers online college https://top100custompapernapkins.com/

paper writers for college https://researchpaperswriting.org/

buy paper online https://cheapcustompaper.org/

paper writing company https://writingpaperservice.net/

buy papers online https://buyessaypaperz.com/

pay someone to write paper https://writemypaperquick.com/

thesis paper help https://essaybuypaper.com/

write my persuasive paper https://papercranewritingservices.com/

instant paper writer https://premiumpapershelp.com/

write my custom paper https://ypaywallpapers.com/

order paper online https://studentpaperhelp.com/

3protecting

creative writing english coursework https://brainycoursework.com/

creative writing coursework https://courseworkninja.com/

coursework help https://writingacoursework.com/

coursework master https://mycourseworkhelp.net/

https://courseworkdownloads.com/

coursework planner https://courseworkinfotest.com/

design coursework https://coursework-expert.com/

coursework help uk https://teachingcoursework.com/

coursework support https://buycoursework.org/

coursework psychology https://courseworkdomau.com/

online dating simulator https://freewebdating.net/

best dating websites https://jewish-dating-online.net/

dating services https://free-dating-sites-free-personals.com/

meet woman https://sexanddatingonline.com/

free dating apps https://onlinedatingsurvey.com/

dating websites for free https://onlinedatingsuccessguide.com/

datesite https://onlinedatinghunks.com/

intitle:dating https://datingwebsiteshopper.com/

free single dating sites https://allaboutdatingsites.com/

best dating websites free https://freedatinglive.com/

matchmaking services melbourne https://freewebdating.net/