Rif. Indici di allerta CNDCEC (bozza 19.10.2019)

Rif. Informativa SEAC 20.11.2019, n. 325

Attuazione Nuovo Codice della Crisi e definizione Indici di Allerta

Nell’ambito del “Codice della crisi d’impresa e dell’insolvenza” sono contenute una serie di novità, tra cui:

-

l’obbligo di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura dell’impresa anche in funzione della rilevazione tempestiva della crisi d’impresa;

-

l’incremento della responsabilizzazione degli amministratori;

-

la previsione di nuovi compiti (controlli) a carico dei sindaci / revisori.

Per l’attuazione di tali novità, il Legislatore ha previsto specifici Indicatori di crisi e ha demandato al CNDCEC l’elaborazione di alcuni Indici di allerta che fanno “ragionevolmente presumere la sussistenza di uno stato di crisi dell’impresa”.

Recentemente il CNDCEC, in data 19.10.2019, ha diffuso la bozza degli indici utilizzabili al fine di individuare lo stato di crisi, ora al vaglio del MISE.

Vai direttamente a:

Procedura di Allerta e obblighi dell’organo di controllo

La procedura di allerta e di composizione assistita della crisi, introdotta dal “Codice della crisi d’impresa e dell’insolvenza”, richiede il costante monitoraggio della situazione debitoria dell’impresa, con la previsione di disposizioni dirette ad una maggiore responsabilizzazione del debitore nonché degli organi della società.

L’organo di controllo della società ha il compito di verificare che l’organo amministrativo valuti costantemente l’adeguatezza dell’assetto organizzativo dell’impresa, la sussistenza dell’equilibrio economico-finanziario e il prevedibile andamento della gestione, nonché di segnalare agli amministratori l’esistenza di fondati indizi di crisi.

In mancanza di “attivazione” da parte dell’organo amministrativo nel fornire risposta all’organo di controllo o nell’adottare le misure necessarie al superamento della crisi, l’organo di controllo deve informare l’Organismo di composizione della crisi (OCRI) istituito presso la CCIAA.

La segnalazione a tale Organismo è posta a carico anche di specifici “creditori pubblici qualificati” (Agenzia delle Entrate, INPS, Agente della riscossione) qualora il debitore presenti un’esposizione debitoria nei loro confronti superiore a determinati limiti e non provveda alla relativa estinzione entro uno specifico termine.

Per ulteriori dettagli sulla procedura di allerta crisi vai al post dedicato: Allerta Crisi d’Impresa 2019: procedure di rilevazione e gestione

I nuovi obblighi in capo all’impresa / società

Per favorire l’individuazione dei segnali di una crisi sono stati previsti alcuni nuovi obblighi in capo all’imprenditore, che sono in vigore dal 16 marzo 2019.

Imprenditore individuale

Deve adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte.

Imprenditore collettivo (società di capitali / di persone)

Deve adottare un assetto organizzativo adeguato, come previsto dall’art. 2086, C.c., per rilevare tempestivamente lo stato di crisi ed assumere idonee iniziative. In particolare deve:

-

istituire un assetto organizzativo / amministrativo / contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale;

-

attivarsi “senza indugio” per adottare / attuare uno degli strumenti previsti dall’ordinamento per il superamento della crisi ed il recupero della continuità aziendale.

Gli indicatori della crisi

Il nuovo sistema è basato sull’Allerta Crisi, ossia sul fatto di rilevare squilibri di carattere reddituale, patrimoniale o finanziario che mettono in evidenza la non sostenibilità dei debiti per almeno i sei mesi successivi o la non continuità aziendale per l’esercizio in corso o, quando la durata residua dell’esercizio al momento della valutazione è inferiore a sei mesi, per i sei mesi successivi.

L’allerta crisi consiste sostanzialmente in:

- Probabilità di futura insolvenza:

- Situazione di difficoltà economico-finanziaria, che per l’impresa si traduce nell’inadeguatezza dei flussi di cassa prospettici a soddisfare regolarmente le obbligazioni pianificate

In questo nuovo contesto aziendale, sono indici significativi quelli che misurano:

- la sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare;

- l’adeguatezza dei mezzi propri rispetto a quelli di terzi;

Sono altresì indici di crisi i ritardi reiterati e significativi nell’effettuazione dei pagamenti.

L’elaborazione degli indici, con cadenza “almeno triennale”, è stata demandata al CNDCEC ed all’approvazione del MISE. Per le start-up innovative, PMI innovative, società in liquidazione e imprese costituite da meno di 2 anni sono elaborati indici specifici.

NOTA

L’impresa che ritiene non adeguati gli indici definiti dal CNDCEC, evidenzia le ragioni nella Nota integrativa di Bilancio, riportando gli indici considerati idonei a far presumere lo stato di crisi. L’adeguatezza di tali indici deve essere certificata da un professionista indipendente, con una specifica attestazione da allegare alla Nota integrativa.

L’attestazione produce effetti per l’esercizio successivo.

Gli indici di allerta del CNDCEC

Il 16 ottobre 2019 il CNDCEC ha elaborato il documento riassuntivo degli indici per la verifica dell’esistenza della crisi di impresa, nel rispetto di quanto previsto dal Codice della Crisi d’impresa e D’insolvenza

Il documento, pubblicato il 27 ottobre, è ora in attesa di approvazione da parte del MISE.

Gli indici della crisi, individuati dal CNDCEC sono i seguenti.

PATRIMONIO NETTO

È applicabile a tutte le imprese.

Costituisce un indice di crisi se:

-

è negativo;

-

per le società di capitali, risulta al di sotto del limite minimo stabilito dal C.c. a causa di perdite d’esercizio, anche cumulate.

Tale situazione rappresenta una causa di scioglimento della società ex art. 2484, comma 4, C.c. e, pertanto, a prescindere dalla situazione finanziaria costituisce un pregiudizio alla continuità aziendale (going concern) finché le perdite non sono ripianate e il capitale sociale portato almeno al minimo legale.

Può essere superata a seguito di una ricapitalizzazione.

A fini segnaletici è quindi ammessa la prova contraria dell’assunzione di provvedimenti di ricostituzione del patrimonio al minimo legale.

Modalità di calcolo Patrimonio Netto

È individuato dal totale della voce A del passivo dello Stato Patrimoniale al netto dei “crediti verso soci per versamenti ancora dovuti” e di eventuali dividendi deliberati non ancora contabilizzati.

Nel patrimonio netto non va considerata la “Riserva per operazioni di copertura dei flussi finanziari attesi”, indipendentemente dal relativo saldo.

DSCR (debt service coverage ratio)

È applicabile a tutte le imprese.

Costituisce un indice di crisi se, a 6 mesi, risulta inferiore a “1”.

Se l’indice presenta un valore:

-

superiore a 1, denota la stimata capacità di sostenibilità dei debiti su un orizzonte temporale di 6 mesi;

-

inferiore a 1, denota l’incapacità di sostenibilità dei debiti su un orizzonte temporale di 6 mesi.

Va evidenziato che il periodo di 6 mesi può essere ampliato alla durata residua dell’esercizio (superiore a 6 mesi), qualora il calcolo risulti più agevole ed affidabile.

NOTA: L’utilizzo di tale indice è possibile solo se l’organo di controllo ritiene affidabili i dati prognostici assunti ai fini del relativo calcolo, secondo il giudizio professionale, a partire dal budget di tesoreria utilizzato ai fini della costruzione dei flussi di cassa rilevanti.

La stima del dato prognostico spetta all’organo amministrativo delegato, attraverso il ricorso ad adeguati assetti.

Modalità di calcolo DSCR – 1° metodo

Il DSCR deriva da un budget di tesoreria, redatto dall’impresa, che rappresenti le entrate e uscite di disponibilità liquide attese nei successivi 6 mesi.

In particolare l’indice è dato dal rapporto tra:

-

le risorse disponibili per il servizio al debito, costituite dal totale delle entrate di liquidità previste nei prossimi 6 mesi, comprese le giacenze iniziali di cassa, al netto delle uscite di liquidità riferite allo stesso periodo, ad eccezione dei rimborsi dei debiti indicati al denominatore;

-

e le uscite previste contrattualmente per il rimborso di debiti finanziari (verso banche / altre finanziatori). Il rimborso è rappresentato dal pagamento della quota capitale contrattualmente previsto per i successivi 6 mesi.

Modalità di calcolo DSCR – 2° metodo

È calcolato quale rapporto tra:

-

flussi di cassa complessivi liberi al servizio del debito attesi nei 6 mesi successivi; e

-

flussi necessari al rimborso del debito non operativo scadente nei 6 mesi successivi.

I flussi di cassa complessivi sono costituiti da:

-

linee di credito disponibili che possono essere usate nel periodo di riferimento. Con riguardo alle linee autoliquidanti, vanno considerate fruibili per la sola parte riferita ai crediti commerciali anticipabili;

-

flussi operativi al servizio del debito, corrispondenti al free cash flow from operations (FCFO) dei 6 mesi successivi, determinato in base ai flussi finanziari derivanti dall’attività operativa applicando il Principio contabile OIC n. 10, deducendo i flussi derivanti dal ciclo degli investimenti. Non concorrono al calcolo dei flussi operativi gli arretrati di cui alle lett. e) e f);

-

disponibilità liquide iniziali;

I debiti non operativi scadenti nei 6 mesi successivi sono rappresentati da:

-

debito nei confronti di fornitori / altri creditori il cui ritardo di pagamento supera i limiti “fisiologici” (ossia, determina “reazioni” da parte del fornitore mediante azioni dirette alla riscossione o all’applicazione di interessi di mora o all’effettuazione delle forniture subordinate al pagamento o interruzioni della supply chain).

-

debito fiscale / contributivo (comprese sanzioni e interessi) non corrente, ossia il debito il cui versamento non è stato effettuato alle scadenze previste (scaduto / oggetto di rateazione) e che per effetto di rateazioni / dilazioni accordate, scade nei successivi 6 mesi;

-

pagamenti previsti, per capitale e interessi, del debito finanziario;

INDICI DI SETTORE

Sono applicabili se il patrimonio netto è positivo e il capitale sociale supera il minimo legale; se il DSCR non è disponibile o risulta non sufficientemente affidabile per l’inadeguata qualità dei dati prognostici.

Gli indici di settore sono 5, hanno significato solo se contemporaneamente utilizzati e hanno soglie differenziate a seconda del settore di attività.

Gli indici di settore segnalano una situazione di crisi soltanto se superano contestualmente le soglie previste per ciascuno di essi.

MODALITÀ DI CALCOLO INDICI DI SETTORE

Indice di sostenibilità degli oneri finanziari

È calcolato quale rapporto tra le seguenti voci di Conto economico:

-

interessi e altri oneri finanziari (voce C.17);

-

e ricavi netti (voce A.1).

Indice di adeguatezza patrimoniale

È calcolato quale rapporto tra le seguenti voci di Stato patrimoniale:

-

patrimonio netto (voce A del passivo al netto dei crediti verso soci per versamenti ancora dovuti e i dividendi deliberati);

-

e debiti totali (voce D del passivo), a prescindere dalla natura e ratei / risconti passivi (voce E del passivo).

Indice di ritorno liquido dell’attivo

È calcolato quale rapporto tra:

-

cash flow, ossia somma del risultato d’esercizio e dei costi non monetari (ad esempio, ammortamenti, svalutazione crediti, accantonamenti per rischi) al netto dei ricavi non monetari (ad esempio, rivalutazione partecipazioni, imposte anticipate);

-

e totale attivo di Stato patrimoniale.

Indice di liquidità

È calcolato quale rapporto tra le seguenti voci di Stato patrimoniale:

-

attivo a breve termine, ossia somma delle voci dell’attivo circolante (voce C dell’attivo) esigibili entro l’esercizio successivo e dei ratei / risconti attivi (voce D dell’attivo);

-

e passivo a breve termine, ossia somma dei debiti (voce D del passivo) esigibili entro l’esercizio successivo e dei ratei / risconti passivi (voce E del passivo).

Indice di indebitamento previdenziale o tributario

È calcolato quale rapporto tra le seguenti voci di Stato patrimoniale:

-

somma dei debiti tributari (voce D.12 del passivo) / debiti previdenziali e assistenziali (voce D.13 del passivo) esigibili entro / oltre l’esercizio successivo;

-

e totale attivo.

Relativamente agli indici di settore, il CNDCEC individua le seguenti soglie di allerta:

| settore | oneri finziari / ricavi | patrimonio netto / debiti totali | liquidità a breve (attività a breve / passività a breve) | cash flow / attivo | (indebitamento previdenziale + tributario) / attivo |

| (A) Agricoltura silvicoltura e pesca | 2,8% | 9,4% | 92,1% | 0,3% | 5,6% |

| (B) Estrazione (C) Manifattura (D) Produzione energia / gas |

3,0% | 7,6% | 93,7% | 0,5% | 4,9% |

| (E) Fornitura acqua reti fognarie rifiuti (D) Trasmissione energia / gas |

2,6% | 6,7% | 84,2% | 1,9% | 6,5% |

| (F41) Costruzione di edifici | 3,8% | 4,9% | 108,0% | 0,4% | 3,8% |

| (F42) Ingegneria civile (F43) Costruzioni specializzate |

2,8% | 5,3% | 101,1% | 1,4% | 5,3% |

| (G45) Commercio ingrosso e dettaglio autoveicoli (G46) Commercio ingrosso (D) Distribuzione energia / gas |

2,1% | 6,3% | 101,4% | 0,6% | 2,9% |

| (G47) Commercio dettaglio (I56) Bar e ristoranti |

1,5% | 4,2% | 89,8% | 1,0% | 7,8% |

| (H) Trasporto e magazzinaggio (I55) Hotel |

1,5% | 4,1% | 86,0% | 1,4% | 10,2% |

| (JMN) Servizi alle imprese | 1,8% | 5,2% | 95,4% | 1,7% | 11,9% |

| (PQRS) Servizi alle persone | 2,7% | 2,3% | 69,8% | 0,5% | 14,6% |

NOTA

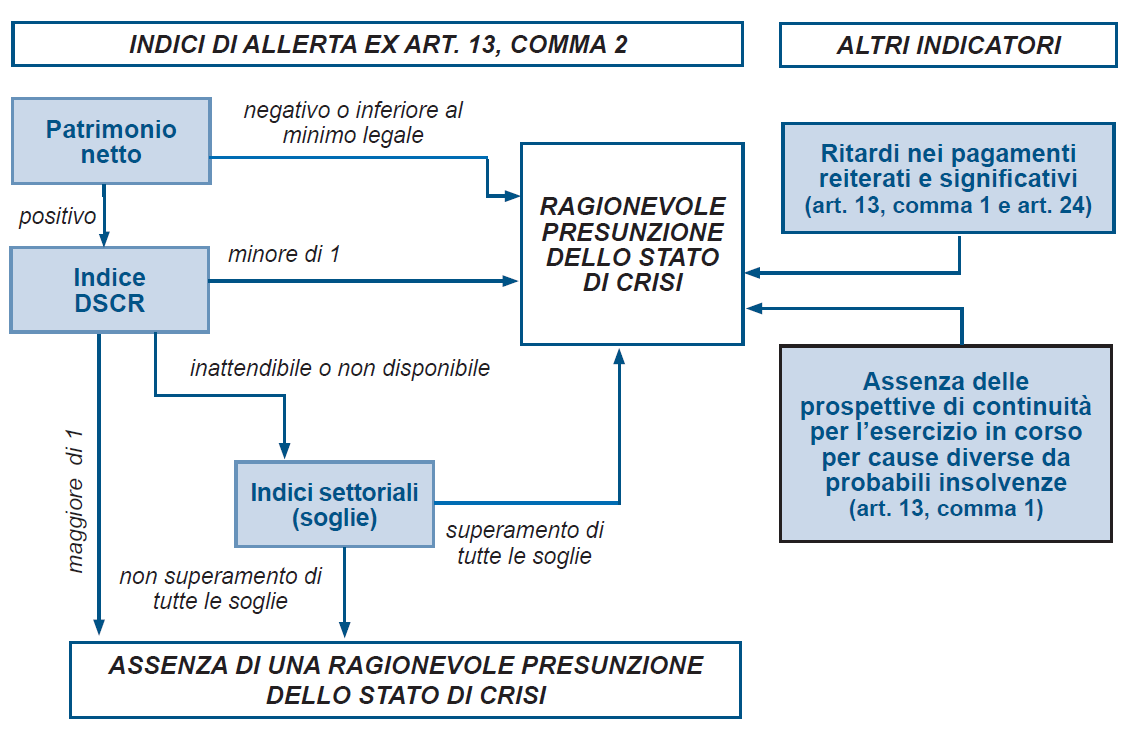

Come evidenziato dal CNDCEC, gli indici devono essere applicati in base ad una specifica sequenza.

Infatti il superamento del valore soglia del primo indice (patrimonio netto) rende ipotizzabile la presenza della crisi.

Il mancato superamento del primo indice richiede la verifica del secondo (DSCR). Qualora la soglia di tale indice risulti superata, è ipotizzabile la crisi. In mancanza del relativo dato, va effettuata la verifica degli indici di settore.

BILANCIO IN FORMA ABBREVIATA E MICRO IMPRESE

Per le imprese che redigono il bilancio in forma abbreviata e per le “micro imprese”, che si “limitano” a redigere lo Stato patrimoniale ed il Conto economico, gli indici sono determinati sulla base della situazione contabile utilizzata ai fini della redazione del bilancio, tenendo conto che lo stesso può essere privo di alcune delle informazioni necessarie al relativo calcolo.

I dati utilizzati devono essere disponibili per la consultazione da parte dell’organo di controllo.

INDICI SPECIFICI

Il CNDCEC, tenuto conto di quanto “richiesto” dal D.Lgs. n. 14/2019, ha elaborato specifici indici per le imprese che si trovano in particolari situazioni.

Imprese costituite da meno di 2 anni

Se l’impresa è costituita da meno di 2 anni:

-

assume rilevanza esclusivamente l’indice del patrimonio netto negativo;

-

sono applicabili le regole generali (compresi gli indici di settore) qualora la stessa sia succeduta / subentrata ad altra nella conduzione / titolarità dell’impresa, ossia, ad esempio, nei seguenti casi:

- società beneficiaria di un’azienda / ramo d’azienda per effetto di una scissione;

- società incorporante a seguito di fusione / risultante dalla fusione;

- società conferitaria di un’azienda / ramo d’azienda;

- impresa acquirente di un’azienda / ramo d’azienda già esistente;

- impresa affittuaria di un’azienda / ramo d’azienda già esistente.

Imprese in liquidazione

Per l’impresa in liquidazione che ha cessato l’attività, l’indice rilevante della crisi è individuato dal rapporto tra:

-

valore di realizzo dell’attivo liquidabile;

-

e debito complessivo dell’impresa.

Questo indice rileva la presenza di reiterati e significativi ritardi nei pagamenti o di un DSCR inferiore a “1”. Inoltre, non è, di per sè, indicativa la presenza di un patrimonio netto negativo in quanto lo stesso potrebbe derivare da un minor valore contabile degli assets rispetto a quanto realizzabile dalla relativa liquidazione.

Start-up innovative

Per questa tipologia di imprese, l’indice della crisi “risiede … in presenza di debito attuale o derivante dagli impegni assunti, nella capacità di ottenere le risorse finanziarie per la prosecuzione dell’attività di studio e di sviluppo, laddove un momento di criticità è costituito dalla sua sospensione per almeno 12 mesi”.

Come indice va utilizzato il DSCR, tenendo conto del fabbisogno finanziario minimo per la prosecuzione dell’attività di studio e sviluppo del progetto.

NOTA: Al fine di individuare lo stato di crisi non rilevano l’assenza di ricavi e i risultati economici negativi. All’organo di controllo è demandata la verifica della natura “innovativa” dell’impresa.

Cooperative e Consorzi

Relativamente al prestito sociale, il calcolo dell’indice DSCR a 6 mesi deve tener conto dei flussi attesi, per versamenti e rimborsi del prestito stesso, secondo una non irragionevole stima, basata su evidenze storiche delle movimentazioni non precedenti a 3 anni.

In presenza di prestito sociale l’indice di adeguatezza patrimoniale può essere modificato al fine di tener conto dell’incidenza delle richieste di rimborso del prestito sulla base delle evidenze storiche non precedenti a 3 anni.

Nel calcolo dell’indice di liquidità, la voce relativa al passivo a breve termine riferita al prestito sociale deve tener conto delle precisazioni e valutazioni effettuate con riguardo all’indice DSCR e dell’indice di adeguatezza patrimoniale.

L’indice di adeguatezza patrimoniale può essere modificato, tenendo conto dei debiti verso i soci riferiti allo scambio mutualistico per le cooperative agricole di conferimento, le cooperative edilizie di abitazione ed i consorzi e le società consortili.

Utilizzo degli indicatori di crisi e degli indici di allerta

In merito all’utilizzo degli indicatori / indici, il CNDCEC evidenzia che il superamento delle soglie previste, ancorché costituisca una ragionevole presunzione, non implica automaticamente la fondatezza dello stato di crisi, la cui valutazione è rimessa all’organo di controllo della società tenuto conto delle specificità dell’impresa e delle prospettive gestionali.

Con particolare riguardo agli indicatori di crisi, i fondati indizi si manifestano nel caso in cui risulti:

-

la non sostenibilità del debito nei successivi 6 mesi;

-

il pregiudizio alla continuità aziendale (going concern) nell’esercizio in corso o, qualora la durata residua dell’esercizio al momento della valutazione sia inferiore a 6 mesi, per i 6 mesi successivi;

-

la presenza di reiterati e significativi ritardi nei pagamenti.

Le predette situazioni, come evidenziato dal CNDCEC “costituiscono il momento di discrimine tra situazioni di crisi che possono essere gestite ancora internamente all’impresa e situazioni di crisi rilevante che comportano l’obbligo di segnalazione”.

Ritardi nei pagamenti

Il CNDCEC rammenta che i ritardi nei pagamenti si ritengono reiterati e significativi se:

-

riferiti a debiti per retribuzioni scaduti da almeno 60 giorni per un importo pari ad oltre il 50% dell’ammontare complessivo mensile delle retribuzioni;

-

riferiti a debiti verso fornitori scaduti da almeno 120 giorni per un importo superiore a quello dei debiti non scaduti.

Relativamente ai rapporti con istituzioni finanziarie rilevano i ritardi superiori a 90 giorni, superiori alle soglie di rilevanza per la classificazione creditizia scaduta in stato di default e ogni altra circostanza che determini la decadenza dal beneficio del termine.

NOTA: Non sono significativi i ritardi che non comportano il superamento del limite della “fisiologia” che si realizza qualora l’indice DSCR risulti superiore a “1”.

Il ritardo “non dovrebbe rilevare” qualora dipenda esclusivamente da crediti liquidi ed esigibili nei confronti di una Pubblica amministrazione (diversa da un Ente in stato di dissesto).

Prospettive di continuità aziendale

Il pregiudizio della continuità aziendale assume rilevanza e comporta l’obbligo di segnalazione limitatamente agli eventi che compromettono la continuità per l’esercizio in corso e, qualora la durata residua dello stesso sia inferiore a 6 mesi, nei 6 mesi successivi. La rilevazione della sussistenza di tali “minacce” e la valutazione degli eventuali rimedi spetta all’imprenditore, la cui attività di costante monitoraggio è verificata dall’organo di controllo.

Il pregiudizio della continuità aziendale può essere collegato alla non sostenibilità del debito, posto che le prospettive di continuità possono essere influenzate negativamente da “pessimi andamenti gestionali con riduzione dei ricavi e/o incrementi dei costi e grave peggioramento dei margini” (tali minacce presentano tipicamente riflessi finanziari manifestandosi in termini di incapacità di generare sufficienti flussi di cassa per sostenere il debito, ma “molto probabilmente … si saranno già tradotte in criticità per la sostenibilità del debito”).

Il pregiudizio della continuità aziendale può essere collegato ad altri eventi, alcuni dei quali possono essere intercettati da un affidabile sistema di risk management (rilevanti perdite per danni ambientali, controversie giudiziarie che coinvolgono i vertici della società, profondi dissidi nella proprietà, perdita improvvisa di clienti / fornitori fondamentali);

Il pregiudizio della continuità aziendale non è rilevabile utilizzando gli indici ma va monitorato attentamente da parte dell’organo amministrativo.

A titolo esemplificativo vanno considerati i seguenti eventi:

-

intenzione della direzione di liquidare l’impresa / cessare l’attività;

-

eventi catastrofici per i quali non è stata stipulata una polizza assicurativa o è stata stipulata una polizza con massimali insufficienti.

-

perdita di membri della direzione con responsabilità strategiche senza sostituzione;

-

perdita di mercati fondamentali / clienti chiave / contratti di distribuzione / concessioni o fornitori importanti;

-

difficoltà con il personale;

-

scarsità nell’approvvigionamento di forniture importanti;

-

comparsa di concorrenti di grande successo;

-

procedimenti legali / regolamentari in corso che, in caso di soccombenza, possono comportare richieste di risarcimento cui l’impresa probabilmente non è in grado di far fronte;

-

modifiche di leggi / regolamenti / politiche governative che si presume possano influenzare negativamente l’impresa;

Periodicità di calcolo degli indicatori di crisi e degli indici di allerta

Le società di capitali / di persone devono adottare un assetto organizzativo adeguato per rilevare tempestivamente lo stato di crisi ed assumere idonee iniziative. Lato pratico:

-

l’organo amministrativo è tenuto a valutare costantemente la sussistenza dell’equilibrio economico-finanziario e il prevedibile andamento della gestione;

-

l’organo di controllo deve tempestivamente segnalare all’organo amministrativo la presenza di fondati indizi di crisi.

L’implementazione di un adeguato assetto organizzativo che consenta il frequente calcolo degli indicatori di crisi è strettamente collegata alla dimensione, complessità e qualità dell’organizzazione aziendale, agli strumenti disponibili e al personale impiegato.

L’art. 24, D.Lgs. n. 14/2019 prevede che l’iniziativa del debitore diretta a prevenire l’aggravarsi della crisi è considerata tempestiva se l’istanza all’OCRI per la composizione della crisi / domanda di accesso alle procedure di regolazione della crisi è presentata entro uno specifico termine (3 / 6 mesi) decorrente dal superamento, nell’ultimo bilancio approvato o comunque per oltre 3 mesi, degli indici di allerta elaborati dal CNDCEC.

Di conseguenza la verifica del superamento degli indici va effettuata almeno trimestralmente (il controllo degli indici va effettuato a cadenze più ravvicinate se le condizioni economiche, finanziarie o patrimoniali lo richiedono). In tale contesto può essere utile anche un confronto storico del risultato dei vari indici elaborati, ancorché la valutazione dovrebbe assumere un carattere prospettico.

In assenza di un bilancio approvato la valutazione va effettuata sulla base di una situazione infrannuale, redatta “volontariamente” dall’impresa per valutare l’andamento economico – finanziario e costituita anche soltanto dallo Stato patrimoniale e dal Conto economico “redatti secondo quanto previsto dall’OIC 30 o comunque facendo attenzione alla effettiva rilevanza delle scritture rispetto agli indici fatta salva la necessità di una adeguata valutazione preliminare del patrimonio netto”.

NOTA Il riferimento all’ultimo bilancio approvato riguarda esclusivamente gli indici di allerta rappresentati dal patrimonio netto e dagli indici di settore. Il calcolo dell’indice DSCR, infatti, va effettuato su dati di natura previsionale, da predisporre con maggiore frequenza.

Segnalazione crisi da parte dell’organo di controllo

L’organo di controllo è tenuto a segnalare all’organo amministrativo la presenza di fondati elementi di crisi. La segnalazione deve:

-

essere motivata, avendo riguardo ai fenomeni gravemente sintomatici, ossia alla presenza dei fondati indizi. Come evidenziato dal CNDCEC, la stessa può essere riferita anche ad ulteriori accadimenti straordinari attesi nei 6 mesi successivi o comunque entro la chiusura dell’esercizio in corso, tali da compromettere la sostenibilità del debito / continuità aziendale;

-

essere tempestiva;

-

essere effettuata per iscritto, a mezzo PEC o con altri mezzi che assicurino la prova dell’avvenuta ricezione (ad esempio, raccomandata A/R, fax seguito da avviso di ricevimento);

-

contenere la fissazione di un congruo termine, non superiore a 30 giorni, entro il quale l’organo amministrativo deve riferire in merito alle soluzioni individuate / iniziative intraprese.

Prima del termine fissato l’organo amministrativo può presentare al soggetto segnalante memorie ed osservazioni per dimostrare l’assenza di uno stato di crisi rilevante.

A tal fine può essere fornito un adeguato prospetto di tesoreria attestante la sostenibilità dei debiti nei 6 mesi successivi.

L’organo di controllo deve tener conto di tali elementi e rispondere in tempo utile in termini di accoglimento / rifiuto.