Rif. Provvedimento Agenzia Entrate 10.05.2019

Rif. Circolare Ag. Entrate n. 17/E del 02.08.2019

Rif. Circolare Ag. Entrate n. 20/E del 09.09.2019

Risultati ISA e adeguamento

Con i nuovi ISA il contribuente è valutato in termini di “affidabilità” (punteggio da 1 a 10) e non di “congruità” (vecchi studi di settore).

Il risultato ottenuto dall’applicazione degli ISA può essere modificato attraverso il cosiddetto “adeguamento” ovvero dichiarando ulteriori componenti positivi non risultanti dalle scritture contabili, rilevanti per la determinazione della base imponibile ai fini delle imposte sui redditi per “migliorare” il proprio profilo di affidabilità e per accedere al regime premiale.

Questo adeguamento conviene solo in alcuni casi.

Argomenti di questo articolo:

ISA: indicatori sintetici di affidabilità del contribuente

Gli ISA esprimono su una scala da 1 a 10 il grado di affidabilità fiscale riconosciuto al contribuente.

Tanto più alto è il punteggio ottenuto in termini di affidabilità, tanto maggiori possono essere i benefici premiali per i contribuenti interessati: esclusione dagli accertamenti analitico-presuntivi, riduzione dei termini per l’accertamento, esonero dall’apposizione del visto di conformità per la compensazione dei crediti tributari, ecc .

Tanto minore, invece, è l’affidabilità del soggetto, tanto maggiore potrebbe risultare la probabilità, per lo stesso, di essere interessato da un’attività di controllo”.

Il punteggio ISA attribuito al contribuente è una media di:

- indicatori elementari di affidabilità

- indicatori elementari di anomalia

Gli indicatori elementari di affidabilità

Sono indicatori che valutano l’attendibilità di relazioni e rapporti tra grandezze contabili / strutturali, tipici per il settore / modello organizzativo di riferimento (valore da 1 a 10).

Gli indicatori elementari di anomalia

Sono gli indicatori che esprimono la presenza di profili contabili / gestionali atipici rispetto al settore / modello organizzativo di riferimento o evidenziano incongruenze riconducibili ad ingiustificati disallineamenti tra le informazioni dichiarate nei modelli dati ISA, ovvero tra queste e le informazioni presenti nei modelli dichiarativi, con riferimento a diverse annualità (valore da 1 a 5).

A cosa servono gli ISA

Il livello di affidabilità fiscale del contribuente ottenuto dall’applicazione degli ISA, rappresenta uno strumento per:

- individuare i soggetti “virtuosi” ai quali riconoscere dei benefici

- individuare le “posizioni a rischio”.

Modifica del risultato ISA: il cosiddetto “adeguamento”

Il risultato ISA (punteggio tra 1 e 10) può essere modificato / migliorato:

- correggendo eventuali anomalie evidenziate dagli specifici indicatori elementari;

- dichiarando, in sede di compilazione della dichiarazione dei redditi, ulteriori componenti positivi (“adeguamento”), non risultanti dalle scritture contabili, rilevanti per la determinazione della base imponibile ai fini delle imposte, al fine di “migliorare” il proprio profilo di affidabilità e accedere al regime premiale.

In merito agli ulteriori componenti positivi, l’Agenzia delle Entrate specifica che il software ISA visualizza, per ciascun indicatore elementare, l’importo degli ulteriori componenti positivi necessari ad ottenere il punteggio massimo. Tale importo corrisponde al maggiore degli importi proposti dal software per massimizzare il punteggio dei singoli indicatori elementari.

Nel mod. ISA, riga F03 (“Ulteriori componenti positivi per migliorare il profilo di affidabilità), il contribuente può indicare l’importo necessario al raggiungimento del punteggio massimo dell’ISA o, in alternativa, un importo inferiore.

Se l’importo indicato dal contribuente non corrisponde a quello utile a massimizzare il punteggio dell’ISA sono (ri)proposti nuovi importi di ulteriori componenti positivi da dichiarare per la massimizzazione del punteggio del singolo indicatore elementare / ISA oltre al ricalcolo del punteggio sintetico e dei singoli indicatori elementari.

NOTE SULL’ADEGUAMENTO

L’indicazione degli ulteriori componenti positivi non comporta l’applicazione di sanzioni / interessi, a condizione che il versamento delle relative imposte sia effettuato entro il termine previsto per il versamento del saldo delle imposte sui redditi.

L’Agenzia delle Entrate precisa che non tutti gli indicatori elementari sono “sensibili” agli ulteriori componenti positivi che il contribuente intende indicare per migliorare il proprio profilo di affidabilità. Infatti, alcuni indicatori elementari sono finalizzati ad evidenziare errori di compilazione / anomalie economiche allo scopo di favorirne la correzione.

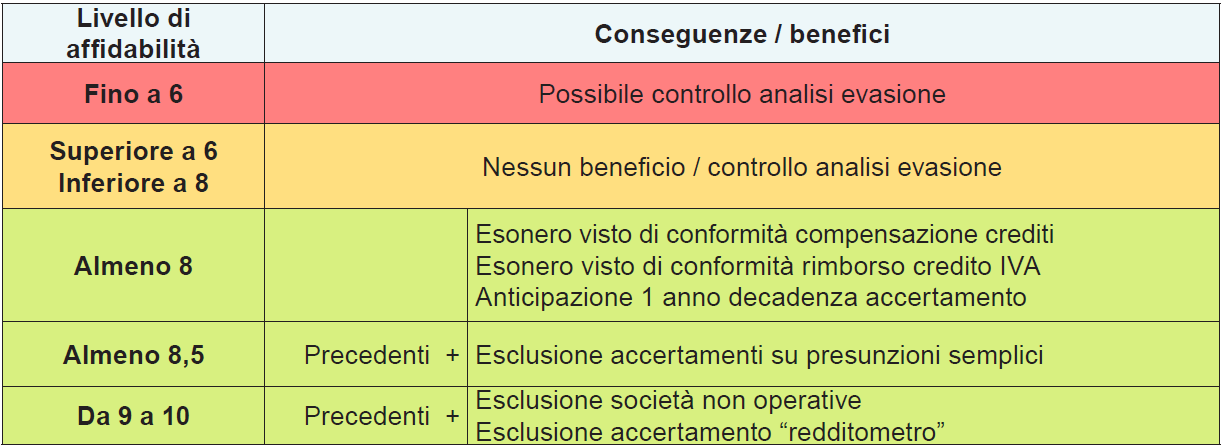

Livelli di affidabilità e regime premiale

Con il Provvedimento del 10 Maggio 2019, l’Agenzia delle Entrate ha individuato i livelli di affidabilità ai quali è collegata la graduazione dei benefici premiali.

Risultato ISA inferiore a 6

Livello di affidabilità molto basso

Probabile controllo analisi evasione

Il contribuente non è considerato fiscalmente affidabile, può entrare nelle liste selettive di controllo. L’Agenzia delle Entrate e il corpo della Guardia di Finanza, nel definire i controlli di analisi evasione, tengono conto, oltre al risultato ISA (inferiore o uguale a 6), delle informazioni presenti nell’apposita sezione dell’anagrafe tributaria.

Risultato ISA tra 6 e 7,99

Livello di affidabilità basso

Nessun beneficio

Nessun controllo analisi evasione attivato dagli ISA: il risultato compreso tra 6 e 7,99 non comporta, di per sé (secondo il sistema di valutazione affidabilità fiscale operata dell’Indice), l’attivazione di attività di controllo.

Risultato ISA almeno 8

Livello di affidabilità buono

Esonero visto di conformità evasione crediti

Esonero visto di conformità rimborso crediti IVA

Anticipazione 1 anno decadenza accertamento

Risultato ISA almeno 8,5

Livello di affidabilità buono

Esonero visto di conformità evasione crediti

Esonero visto di conformità rimborso crediti IVA

Anticipazione 1 anno decadenza accertamento

Esclusione accertamenti su presunzioni semplici

Risultato ISA da 9 a 10

Livello di affidabilità buono

Esonero visto di conformità evasione crediti

Esonero visto di conformità rimborso crediti IVA

Anticipazione 1 anno decadenza accertamento

Esclusione accertamenti su presunzioni semplici

Esclusione società non operative

Esclusione accertamento “redditometro”

Precisazioni sui benefici premiali

La riduzione dei termini per l’attività di accertamento riguarda le sole rettifiche del reddito d’impresa / lavoro autonomo.

Con riferimento all’utilizzo in compensazione dei crediti IRPEF / IRES / IVA senza visto di conformità (risultato ISA almeno pari a 8) il beneficio riguarda i crediti di importo non superiore a:

- € 50.000 annui, risultanti dal mod. IVA 2020 relativo al 2019 ovvero maturati nei primi 3 trimestri del 2020;

- € 20.000 annui per IRPEF / IRES / IRAP, risultanti dal mod. REDDITI / IRAP 2019.

(A prescindere dal livello di affidabilità, la compensazione fino a € 5.000 non richiede il visto di conformità)

In merito alla richiesta di rimborso del credito IVA senza visto di conformità (risultato ISA almeno pari a 8) il beneficio è riconosciuto per un importo annuo non superiore a € 50.000 per il rimborso del:

- credito IVA risultante dal mod. IVA 2020 relativo al 2019;

- credito IVA trimestrale maturato nei primi 3 trimestri del 2020.

L’esclusione dalla determinazione sintetica del reddito viene applicata a condizione che il reddito complessivo accertabile non ecceda di 2/3 il reddito dichiarato.

Il riconoscimento dei benefici premiali è vincolato al risultato dell’ISA in sede di presentazione della dichiarazione “entro i termini ordinari”, ossia entro il 2 dicembre 2019 (il 30.11 cade di sabato).

La presentazione di una dichiarazione integrativa con conseguente modifica del risultato dell’Indice non consente al contribuente di beneficiare del regime premiale.

L’Agenzia delle Entrate precisa anche che qualora il raggiungimento di una premialità sia l’effetto della dichiarazione di dati incompleti / inesatti “non può ritenersi legittimo il godimento di un beneficio”.

In caso di successiva rideterminazione dell’Indice da parte dell’Ufficio a seguito del riscontro di dati incompleti / errati con conseguente attribuzione di un punteggio inferiore a 8, l’utilizzo in compensazione dei crediti in misura superiore a € 5.000 è considerato illegittimo e costituisce una fattispecie di omesso versamento con applicazione della sanzione pari al 30% del credito indebitamente utilizzato in compensazione.

Adeguarsi agli ISA: quando conviene e perché

Considerando che il punteggio minimo per accedere ai benefici premiali è almeno pari a 8 e che il punteggio minimo per evitare di essere incluso nelle liste di controllo all’evasione fiscale è almeno pari a 6, l’adeguamento è consigliato

- per il contribuente che ha ottenuto un punteggio ISA di poco inferiore a 8 e che intende accedere al regime premiale, qualora ne abbia un effettivo vantaggio valutando la propria situazione (se la sua posizione fiscale non è creditoria o l’ammontare dei crediti è modesto ottenere l’esonero dal visto non ha alcuna utilità)

- per il contribuente che ha ottenuto un punteggio inferiore a 6 e vuole evitare di essere oggetto di controlli fiscali

Esempi pratici di Adeguamento ISA

Quando si tratta di adeguarsi agli ISA, ricordiamo che non tutti gli indicatori elementari sono “sensibili” agli ulteriori componenti positivi che possono essere inseriti per migliorare il proprio profilo di affidabilità. Alcuni indicatori elementari sono finalizzati ad

evidenziare errori di compilazione per favorire la correzione.

Così, ad esempio, l’anomalia scaturente dagli indicatori “Durata e decumulo delle scorte” e “Incidenza dei costi residuali di gestione”, può essere rimossa solo modificando i dati rilevati come anomali (l’indicazione di ulteriori componenti positivi non ne migliora il punteggio).

Il software ISA fornisce, per ciascun indicatore elementare, l’ammontare dei maggiori ricavi / compensi necessari per massimizzare il profilo di affidabilità dell’indicatore ed il relativo importo. Il contribuente può scegliere di indicare un valore diverso da quello “proposto”.

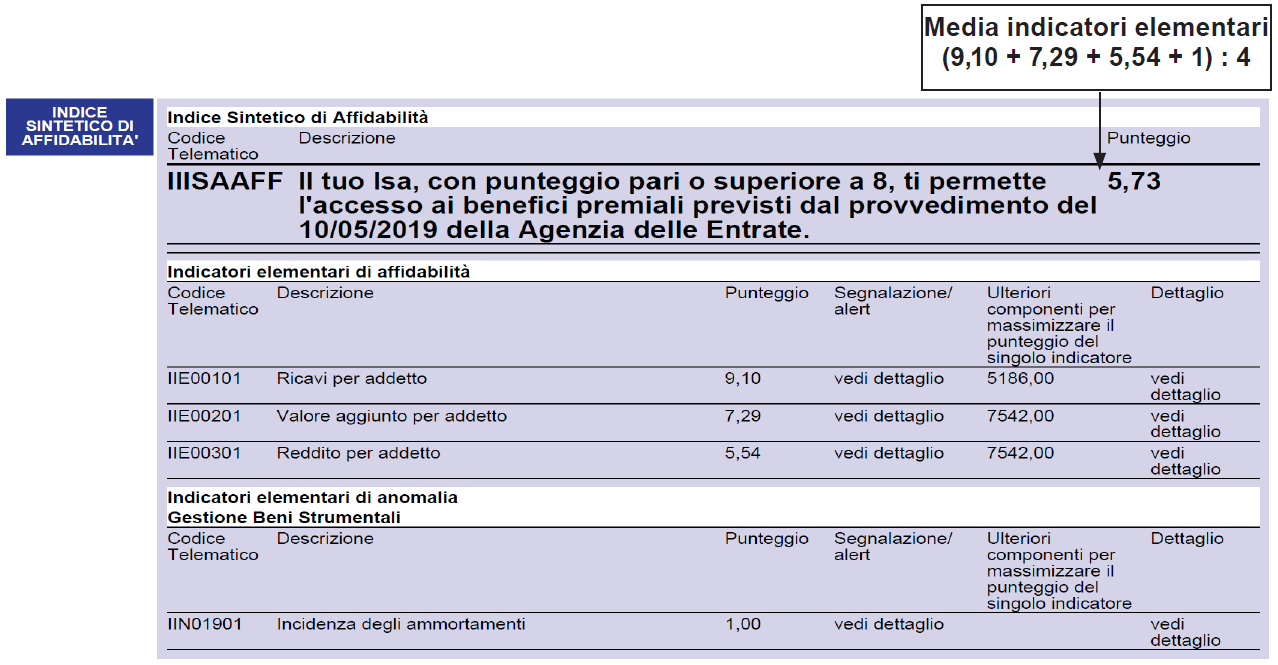

Il punteggio in base al quale sono riconosciuti o meno i benefici premiali è dato dalla media degli indicatori elementari di affidabilità (e se presenti di anomalia).

Nel caso in cui il contribuente ottenga un punteggio di 5,73, oltre a non avere il riconoscimento di alcun beneficio, può essere selezionato ai fini del controllo da parte dell’Ufficio.

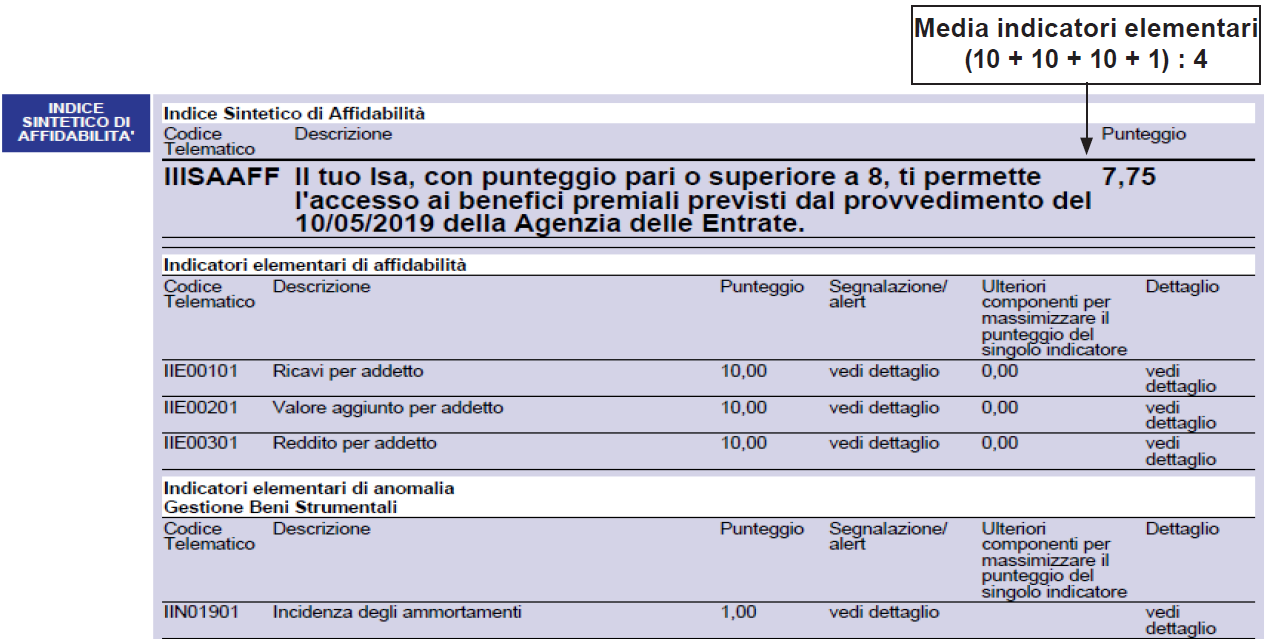

Per massimizzare il punteggio è necessario dichiarare ulteriori ricavi per € 7.542 a rigo F03 del mod. ISA. In tal caso il contribuente ottiene un punteggio pari a 7,75 (10 + 10 + 10 + 1 : 4). Non è possibile ottenere un punteggio superiore poichè l’indicatore di anomalia “Incidenza degli ammortamenti” non è “sensibile“ all’aumento dei ricavi e quindi mantiene il punteggio pari a 1.

Di conseguenza nel caso di specie non è possibile raggiungere il punteggio previsto per l’accesso ai benefici premiali. Dopo il predetto “adeguamento” il risultato dell’ISA è, infatti, il seguente.

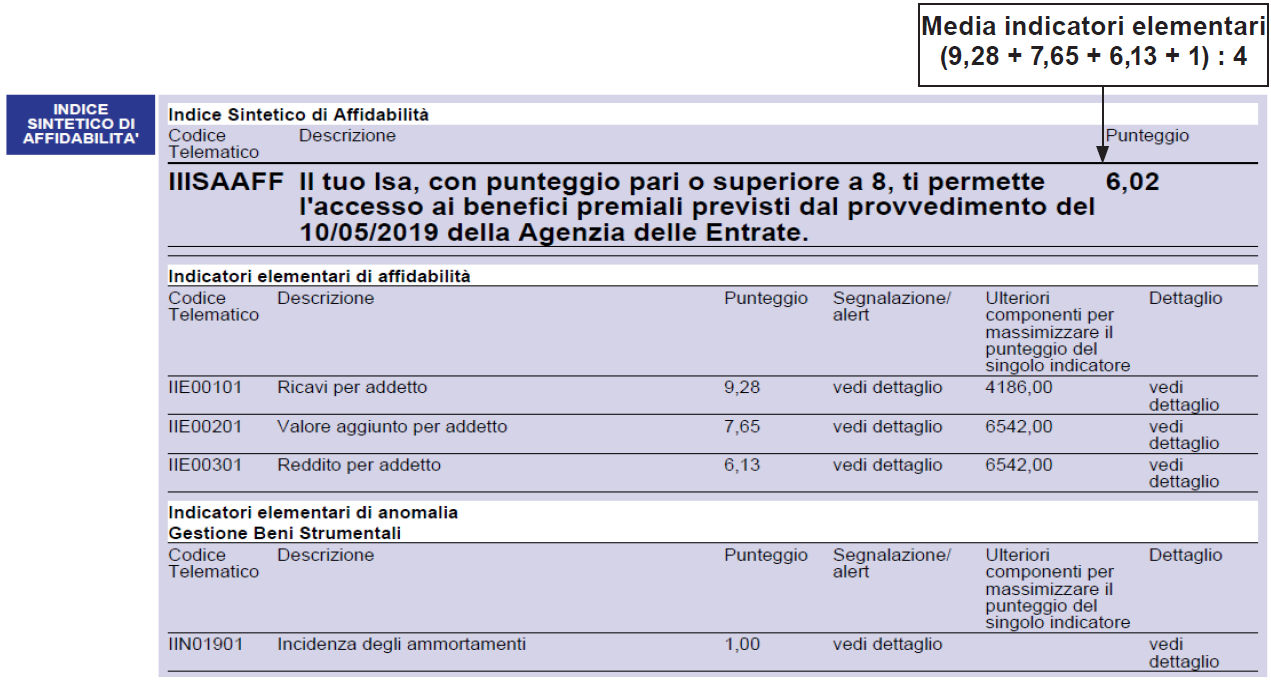

Il contribuente può decidere a che livello aumentare i ricavi. Ipotizzando che per migliorare il punteggio di affidabilità a rigo F03 sia indicato € 1.000, si ottiene un punteggio pari 6,02, evitando così l’inserimento nelle liste selettive.

1transcription

motorcity casino online https://download-casino-slots.com/

best online casino deposit bonus https://firstonlinecasino.org/

casino online uk https://onlinecasinofortunes.com/

caesars palace online casino https://newlasvegascasinos.com/

royal casino online https://trust-online-casino.com/

u.s.a online casino https://onlinecasinosdirectory.org/

online real casino https://9lineslotscasino.com/

casanova casino online https://free-online-casinos.net/

silver oak online casino https://internet-casinos-online.net/

online casino no deposit promo codes https://cybertimeonlinecasino.com/

slots online casino free https://1freeslotscasino.com/

online casino for real money usa https://vrgamescasino.com/

motorcity casino online https://casino-online-roulette.com/

best online usa casino https://casino-online-jackpot.com/

new online casino no deposit bonus https://onlineplayerscasino.com/

online casino sign up bonus no deposit https://ownonlinecasino.com/

atlantic online casino https://all-online-casino-games.com/

rsweeps online casino 777 https://casino8online.com/

vpn change location free https://freevpnconnection.com/

buy hma pro vpn https://shiva-vpn.com/

free vpn best https://freehostingvpn.com/

windows vpn https://ippowervpn.net/

get us vpn service https://imfreevpn.net/

best free vpn to use in china https://superfreevpn.net/

hola vpn https://free-vpn-proxy.com/

vpn services https://rsvpnorthvalley.com/

the best gay dating sites https://gay-singles-dating.com/

gay conservative dating app https://gayedating.com/

gay filipino dating https://datinggayservices.com/

naked dating https://freephotodating.com/

free dating sites free https://onlinedatingbabes.com/

singles dating https://adult-singles-online-dating.com/

online free dating site https://adult-classifieds-online-dating.com/

free dating online https://speedatingwebsites.com/

free adult chat rooms https://datingpersonalsonline.com/

free women https://wowdatingsites.com/

best free online meeting sites https://lavaonlinedating.com/

single web site https://freeadultdatingpasses.com/

date online site https://virtual-online-dating-service.com/

local dating https://zonlinedating.com/

tinder online https://onlinedatingservicesecrets.com/

online casino best payouts https://onlinecasinos4me.com/

online hollywood casino https://online2casino.com/

best nj online casino https://casinosonlinex.com/

dos chicos se conocieron en un chat gay https://newgaychat.com/

gay phone chat locker* https://gaychatcams.net/

gay chat led roulette https://gaychatspots.com/

ontario calif gay chat room https://gay-live-chat.net/

gay lesbian chat https://chatcongays.com/

dick.net gay chat https://gayphillychat.com/

chat muscle gay https://gaychatnorules.com/

gay cruising chat https://free-gay-sex-chat.com/

teen gay chat rooms https://gayinteracialchat.com/

gay video chat sites realty to dirtyrouletty https://gaymanchatrooms.com/

pay someone to write paper https://term-paper-help.org/

paper writing company https://sociologypapershelp.com/

buy custom paper https://paperwritinghq.com/

write my paper https://writepapersformoney.com/

write my biology paper https://write-my-paper-for-me.org/

write my paper in 3 hours https://doyourpapersonline.com/

pay someone to write a paper https://top100custompapernapkins.com/

write my college paper https://researchpaperswriting.org/

online paper writing services https://cheapcustompaper.org/

write my papers discount code https://writingpaperservice.net/

best custom papers https://buyessaypaperz.com/

best custom papers https://mypaperwritinghelp.com/

some to write my paper https://writemypaperquick.com/

buy cheap papers https://papercranewritingservices.com/

write my philosophy paper https://premiumpapershelp.com/

can you write my paper for me https://ypaywallpapers.com/

purchase college papers https://studentpaperhelp.com/

1imprint

coursework support https://brainycoursework.com/

coursework marking https://courseworkninja.com/

creative writing english coursework https://writingacoursework.com/

coursework support https://mycourseworkhelp.net/

coursework help university https://courseworkinfotest.com/

coursework writing services https://coursework-expert.com/

design coursework https://teachingcoursework.com/

coursework on a resume https://buycoursework.org/

coursework sample https://courseworkdomau.com/

free online chat https://freewebdating.net/

women for free https://jewish-dating-online.net/

online datings https://jewish-dating-online.net/

free good https://free-dating-sites-free-personals.com/

best free online dating sites https://sexanddatingonline.com/

plenty of fish sign in https://onlinedatingsurvey.com/

single dating sites https://onlinedatingsuccessguide.com/

12 single dating site https://onlinedatinghunks.com/

dating seiten in schweiz https://datingwebsiteshopper.com/

dating simulator dating lucy https://allaboutdatingsites.com/

mature dating sites free no credit card fees https://freedatinglive.com/

online payment sites https://freewebdating.net/